威廉姆斯公司收集以下數據來測算其整體資本的成本。基于以下內容,公司可以出售無限量的證券。

· 威廉姆斯可以通過發行面值為1000美元,年利息率為8%的20年期債券籌集資金。債券發行費用為每張債券30美元,每張債券發行溢價是30美元,稅后成本為4.8%。

· 威廉姆斯可以按每股105美元的面值出售股息率為8%的優先股,發行優先股的成本預計為每股5美元。

· 威廉姆斯普通股售價為每股100美元,該公司預計將在明年支付每股7美元的現金股息,股息預計將保持不變。該股票每股要低估3美元,預計發行成本為每股5美元。

· 威廉姆斯預計來年可用的留存收益為10萬美元,一旦這些留存收益用盡,該公司將發行新股作為普通股股權的融資形式。

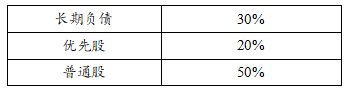

· 威廉姆斯傾向于如下的資本結構。

威廉姆斯公司普通股的資金成本是:

A 7.4%

B 7%

C 8.1%

D 7.6%

答案:D

解析:根據固定股息增長模型(戈登模型),普通股成本(Ke)等于下期支付的股息除以它的凈價格(價格減去折扣和發行成本)加上固定股息增長率,即:

Ke= 7美元/(100美元-3美元-5美元)= 7美元/ 92美元=7.6%。

聲明:本文章為學習相關信息展示文章,非課程及服務內容文章,產品及服務詳情可咨詢網站客服微信

。文章轉載須注明來源,文章素材來源于網絡,若侵權請與我們聯系,我們將及時處理!

掃碼

找組織

找組織

-

微信掃碼關注公眾號

領取CMA學習資料